2025.08.29

みんなの「ボーナス使い道」年代別ランキング!平均支給額も

「ボーナス、みんなどう使ってるの? そもそも、どれくらいもらってるのが普通?」ボーナスの支給時期が近づくと、こうした疑問が頭をよぎる人も多いのではないでしょうか。そこでこの記事では、厚生労働省の統計や、Job総研の調査結果を中心に、ボーナスの平均支給額や使い道を徹底解説。20代〜50代までのリアルな使い方や、年代別のおすすめ活用法、つい使いすぎてしまう人へのアドバイスまで、実践的に紹介していきます。

冬のボーナス、みんなどれくらいもらってる?

年末に支給される「冬のボーナス」。金額に一喜一憂する一方で、自分のもらった額が多いのか少ないのか、判断がつきにくいと感じている人も多いはず。まずは、厚生労働省の「毎月勤労統計調査」をもとに、ボーナスの全国平均や業種別ランキングから解説します。

全体の平均支給額は41万3,277円

厚生労働省の「毎月勤労統計調査 令和7年2月分結果速報等」によると、2024年(令和6年)の年末賞与(冬のボーナス)の全国平均は413,277円でした。

これは従業員5人以上の事業所を対象とした結果で、従業員30人以上の事業所に限定した場合、平均額は478,373円とやや高めに。従業員規模が大きいほど賞与の支給水準が高い傾向にあることがわかります。

年齢や役職によって差が出るのはもちろんですが、「平均40万円超」という水準をひとつの目安にすることで、自分のボーナス水準を見極めやすくなります。

業種によっても大きな違いが

ボーナスの支給額は、業種によっても大きく変わります。

| 順位 | 産業分類 | 平均支給額(円) |

|---|---|---|

| 1位 | 電気・ガス業 | 943,474 |

| 2位 | 情報通信業 | 707,303 |

| 3位 | 金融業・保険業 | 641,032 |

| 4位 | 鉱業、採石業等 | 612,066 |

| 5位 | 教育、学習支援業 | 589,333 |

| 6位 | 学術研究等 | 588,937 |

| 7位 | 製造業 | 558,186 |

| 8位 | 不動産、物品賃貸業 | 551,281 |

| 9位 | 建設業 | 540,595 |

| 10位 | 複合サービス事業 | 455,496 |

この表は、同じく「毎月勤労統計調査 令和7年2月分結果速報等」から、冬のボーナス平均支給額の上位10産業をランキングにまとめたものです。

平均支給額がもっとも高かったのが、電気・ガス業の943,474円。次いで情報通信業の707,303円、金融業・保険業の641,032円と続きます。

一方で、分類されている産業としてもっとも低水準だったのが、飲食サービス業の83,199円でした。1位の電気・ガス業と比較すると、実に86万円もの差があります。

これらの結果から分かるのは、ボーナスの金額は個人のパフォーマンスだけでなく、業種・企業規模・業績に強く依存しているという事実。ボーナス額を比較する際は、「同じ業界・同じような規模の会社」を基準にするのが現実的です。

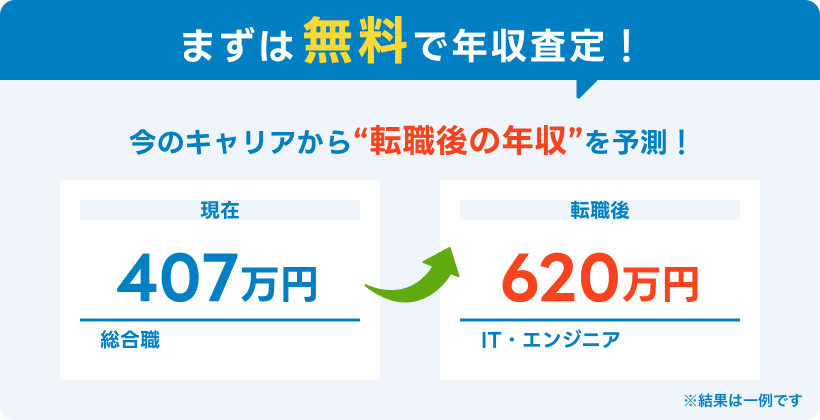

あなたの「ボーナス査定基準」は正しい?年収査定で簡単・無料チェック

他の人や業種のボーナス平均額を見て、「自分は足りない…」と感じていませんか?本当にチェックすべきは、ボーナスの額を決定づけている「あなたの年収」が、市場の評価に見合っているかどうかです。

dodaの年収査定診断では、あなたのこれまでの経験に基づき、以下の情報を手軽に知ることができます。

- あなたの適正年収

- 今後30年間の年収推移(グラフ付き)

- 年収アップを叶えた方の転職事例

- 適正年収から探せる、今の自分に合った求人情報

たった3分で、あなたのスキルや経験が持つ真の市場価値と適正年収をチェックしてみましょう。この診断結果が、次のボーナスを大きく変えるかもしれません。

ボーナスの使い道、全体ランキングTOP3は?

支給されたボーナスは、どのように使うのが一般的なのでしょうか?dodaがおこなった「ボーナスの使い道ランキング【最新版】 貯金割合はどのくらい? 」から、みんなのボーナスの使い道TOP3を紹介します。

| 順位 | 使い道 | 全体 | 20代 | 30代 | 40代 | 50代 |

|---|---|---|---|---|---|---|

| 1 | 旅行・レジャー | 37.8% | 42.5% | 40.5% | 37.1% | 33.9% |

| 2 | 生活費の補填 | 31.6% | 21.0% | 26.4% | 35.2% | 37.8% |

| 3 | 趣味・娯楽 | 28.3% | 37.4% | 30.1% | 26.3% | 24.2% |

dodaの調査によると、ボーナスの使い道として人気が高いのは、「旅行・レジャー」「生活費の補填」「趣味・娯楽」の3つでした。

気持ちにゆとりをもたらす支出が上位を占めているのは、毎月の給与にプラスで得られる臨時収入だからこそ。一方で、貯蓄や投資といった「守り」の使い道を選ぶ人も一定数存在し、価値観の多様化がうかがえます。

参照:ボーナスの使い道ランキング【最新版】 貯金割合はどのくらい? |転職ならdoda(デューダ)

みんなのリアルな声を紹介

Job総研は、JobQ Townの会員を対象に「【みんなのJobQ】夏ボーナスが出たら、使う?貯める?増やす?」とのアンケートを実施しました。寄せられた回答からは、リアルな「ボーナスの使い道」が明らかになりました。

- 子供の大学授業料と、私立高校の授業料にボーナスを充当しているので、ボーナスは必然的に「使う」になってしまいます。自分へは1、2万程度貰うだけです、、、、汗

- FIRE資金

- 普通に考えれば、夏ですからレジャーに使い、残りは貯蓄ですかね。

生活環境やライフステージによって、ボーナスの意味合いも使い方も大きく変わっていることがわかります。

参照:【みんなのJobQ】夏ボーナスが出たら、使う?貯める?増やす? | JobQ[ジョブキュー]

年代で使い道はガラリと変わる!20代は「消費」、50代は「生活」重視

同じ金額のボーナスでも、使い方は年代によって大きく異なります。ここでは、dodaの調査結果をもとに、その特徴と背景をひも解きます。

【20代】旅行・趣味・交際費で「消費重視」

- 旅行・レジャー:42.5%

- 趣味・娯楽:37.4%

- 交際・外食費:30.7%

20代は、旅行や趣味、友人との食事など「体験」にお金を使う傾向が強く出ています。dodaのデータでも、旅行(42.5%)や趣味・娯楽(37.4%)への支出割合が突出しており、若いうちにしかできない楽しみに価値を見出している様子。

実際の声として、「友達と飲みに行ったり、欲しいものを遠慮なく買ったりした」「好きなアイドルのライブに行った。友達とご飯に行った」など、ボーナスを自由に使えるタイミングとして楽しんでいる姿が見られました。

生活に余裕があるわけではなくても、「ごほうび消費」が優先されるのがこの世代の特徴です。

【30代】旅行や趣味は変わらず|資産形成への意識が最高水準

- 旅行・レジャー:40.5%

- 趣味・娯楽:30.1%

- 生活費の補填:26.4%

30代は、20代に続き旅行や趣味にお金を使いながらも、「投資」や「貯蓄」などの資産形成への関心が急速に高まる時期。「NISA口座への入金」や「将来への備え」を意識したコメントが目立ちました。

dodaのデータでも、投資に回す割合が21.5%と全世代でもっとも高く、30代は「消費も投資も本気」のステージにいるといえます。

「半分はNISA用の口座に入金し、残りは旅行や生活費に使った」「欲しいものがなかったので、証券口座に入金した」といった声が聞かれました。

【40代】「生活費の補填」35.2%、現実的な使い道が増加

- 旅行・レジャー:37.1%

- 生活費の補填:35.2%

- 趣味・娯楽:26.3%

40代は、住宅ローンや教育費といった大型支出がのしかかってくる年代。dodaの調査では「生活費の補填」が35.2%と高く、実際の使い道も「ローン返済」や「子どもの習い事費用」といった現実的な出費が中心になります。

「住宅ローンやマイカーローンの支払い、子どもの部活動の遠征費や洋服代」「車検や自動車保険、子育てなどの一時的な大きな支出に備える」など、コメントににじむのも「使いたい」というより「使わざるを得ない」という切実さ。

この世代では、ボーナスはほぼ「計画消化型」の支出になっているのが実情です。

【50代】「生活費の補填」がトップ、教育費や老後準備も

- 生活費の補填:37.8%

- 旅行・レジャー:33.9%

- 趣味・娯楽:24.2%

50代では「生活費の補填」(37.8%)が最も高く、ボーナスは家計の安定を保つ重要な財源となっていることが分かります。

「大学生の子どもの学費」や「老後資金の準備」といった長期的な支出への意識も強まり、支出の幅が広く重たいのがこの世代の特徴です。

コメントでは、「大学受験の子どもの塾代や進学費用、大学生の子どもの学費」「貯金して将来的に老後の生活資金か投資の資金に充てる」など、明確な目的を持って使っているのが特徴。優先順位がひときわ明確になっている世代です。

あなたの年代なら、こんな使い方がおすすめ!

ボーナスの使い道に「正解」はありません。とはいえ、自分のライフステージに合ったお金の使い方を知ることで、満足度の高い活用方法を選ぶことができます。ここでは、年代別の傾向と実態をふまえて、支出・貯蓄・投資のバランスを具体的に提案します。

【20代】6割を消費目安で「今を楽しむ」

20代は「今しかできない体験」への投資が満足度のカギ。旅行・レジャー・趣味など、自己充実につながる支出が優先されるのが自然です。

とはいえ、全額を使い切ってしまうのはおすすめできません。ボーナスのうち6割程度は楽しみに使い、残りの4割はつみたてNISAや預金などに分散させておくと、将来への備えにもつながります。

金額が少なくても「使わない習慣」を早くから意識しておくことが、のちの安心感を生み出します。

【30代】消費・投資のバランス重視、NISA活用も本格化

30代は、仕事も生活も安定し始め、収入が上がる一方で将来の見通しも気になる世代。

この世代は、たとえばボーナスのうち4割をレジャーや消費に、残り6割を「投資」「教育費」「住宅資金」など長期視点の目的に回すのがおすすめです。

特にNISAやiDeCoの活用は、複利効果の観点でも早く始めるほど有利。家計に無理のない範囲で、少しずつ投資習慣を取り入れていきましょう。

【40代】生活費補填が最優先|家族のため計画的に

住宅ローン、子どもの教育費、家族の生活費——40代のボーナスは、ほぼ「固定支出の補填」に消えていく傾向があります。

そんな中でも、ぜひ実践したいのが、ボーナスの一部を「半年後に来る車検費用」や「来年度の学費」などに充てる「先取り積立」。先回りして管理することで、家計圧迫を防げます。

旅行などの楽しみも諦める必要はありません。「家族で行ける範囲でのリフレッシュ支出」を1〜2割にとどめるなど、計画的に使い道を分けていく意識が大切です。

【50代】生活費と教育費を押さえつつ、老後準備を本格化

50代は、大学生の子どもを持つ家庭も多く、教育費の負担がボーナスに直結します。さらに、住宅ローンの残りや親の介護、老後資金の準備など、先々を見据えた支出が増える時期でもあります。

ポイントは、老後資金を意識した預金・投資の振り分けをすること。支給額の2〜3割を将来のために取り分け、残りは教育費・生活費にあてる、そんなバランスが現実的。

まとまった金額が入るボーナスは、長期の備えに最適な資金源です。

「気が付いたら使ってる…」そんなときはどうする?

「気が付いたらボーナスが残っていなかった……」そんな経験をしたことはありませんか?手元にまとまった金額があると、つい財布のひもが緩んでしまうもの。ここでは、使いすぎを防ぎ、賢くボーナスを活用するための実践的な考え方と習慣を紹介します。

まずは生活防衛資金を確保しよう

ボーナスを含む長期的な資産形成を考える上で、最初に確保すべきは「生活防衛資金」。

「生活防衛資金」は、病気や失業、災害などの予期せぬ事態に備えるための最低限の現金のことで、一般に生活費の3~6カ月分が目安とされています。子育て中の家庭や自営業の方であれば、6カ月~1年分を用意しておくとより安心。

ボーナスが入ったら、まずはこの生活防衛資金が十分にあるかを確認し、不足していれば優先的に補填するのが基本。これがあることで、突発的な出費に慌てずに対応でき、家計の安定性がグッと増します。

守りの資金を最初に確保することで、残りを安心して使えるようにもなるのも大きなメリットです。

「使ってよい金額」を決めておこう

無意識のうちにボーナスを使い切ってしまう人におすすめなのが、「使っていい上限額」をあらかじめ決めておくという方法。

たとえば、手取りのボーナスのうち30%は自由に使ってOK、それ以上は手を付けないといった自分ルールを設けておくと、うっかり支出を防げます。

この方法のよいところは、我慢だけを強いないこと。あらかじめ「使う枠」を許容しているため、満足感を得ながら使いすぎを抑えられます。

「この範囲内で楽しもう」と意識するだけで、無意識の散財が減るという人も多く、継続的な支出管理に役立ちます。

ボーナス依存は危険!毎月の給与で生活する習慣をつくろう

ボーナスを前提に家計を組んでしまうと、支給されなかったときに一気に生活が苦しくなります。

実際のところ、ボーナスは企業業績や景気の影響を受けやすく、毎年同額が支給されるとは限りません。

いざというときのリスクを避けるためにも、ボーナスを家計の柱にするのは避け、「ボーナスはボーナス、生活費は毎月の収入でまかなう」という考え方が基本です。

この仕組みをつくることで、たとえ支給額が少なかったとしても安定した家計を維持することが可能に。「入ったらラッキー」くらいの位置づけが理想です。

明日からの仕事がちょっと楽しみになる!おすすめ診断

ボーナスは計画的に、でも人生も楽しもう

ボーナスは、まとまった資金を使える数少ないチャンス。だからこそ「貯めなきゃ」と思いすぎると、かえって満足感が得られず、使ってしまったときに罪悪感が残ることもあります。

大切なのは、自分の価値観とライフステージに合った「納得できる使い方」をすること。

生活を守るための貯蓄や、将来への投資にしっかり回しつつ、「自分のため」に使うことも忘れずに。その余裕が日々のモチベーションにもつながります。

計画的でありながら、自分の人生を楽しむことを忘れない。それこそが、ボーナスを活かすうえでいちばん大切な視点なのかもしれません。

関連記事

はたらくモヤモヤを相談するなら

dodaのおすすめ診断

-AD-dodaのサイトに遷移します-