2025.08.8

【お金がない子育て】みんなはどうしてる?フルタイム共働きでも厳しい現実と打開策

「フルタイムではたらいているのに、子育てにお金が足りない」「共働きなのに将来が不安」——そんな悩みを抱えているのはあなただけではありません。この記事では、子育て世代が直面している経済的な現実を調査データを交えてわかりやすく解説。今すぐ実践できる家計改善策をご紹介します。

頑張ってはたらいているのに、なぜお金が足りないの?

フルタイムで共働きをしていても「お金が足りない」と感じる子育て世代は決して少なくありません。なかには「周りの家庭はみんな余裕がありそう……」「こんなに家計が苦しいのは我が家だけなのかも」と、強い不安や焦りを感じてしまう人も。

では、世間一般の平均収入はいったいどのくらいなのでしょうか。

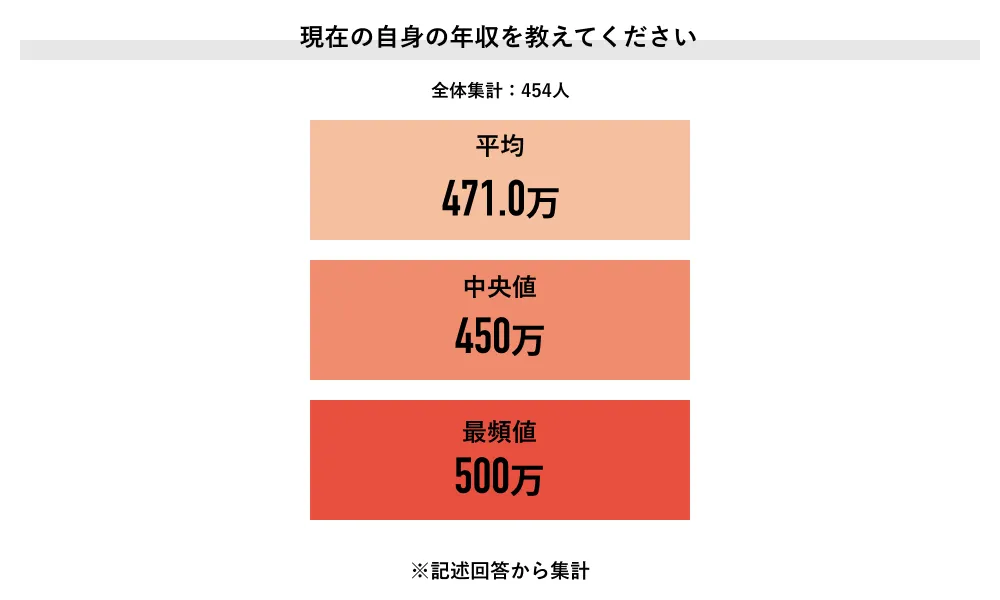

Job総研が実施した「2023年 少子化に関する意識調査」によると、20〜30代の社会人男女454人の現在の年収平均額は471.0万円(中央値450万円)でした。

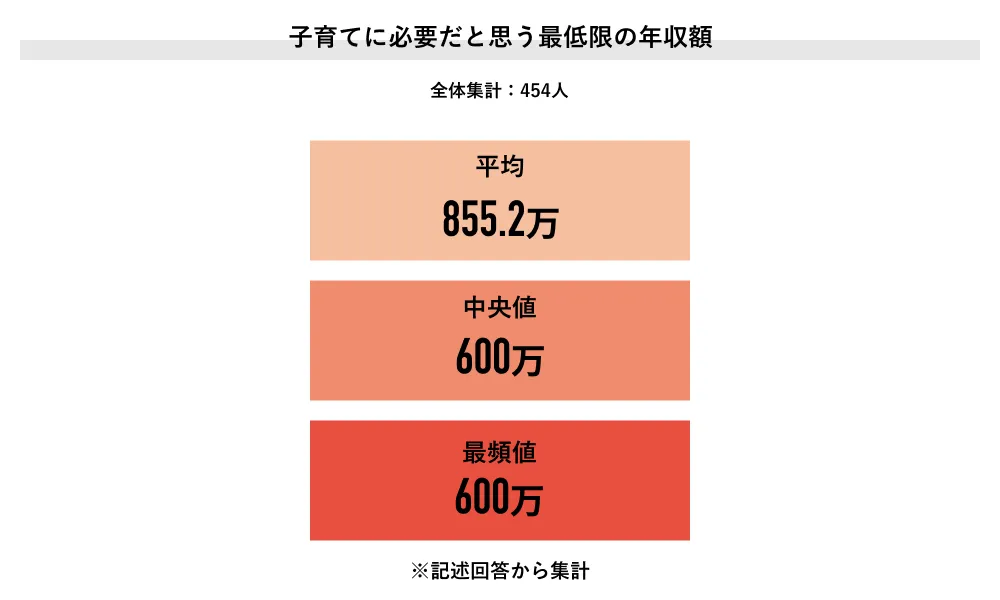

しかし、同じ調査で「子育てに必要な最低限の年収額」を聞いたところ、平均額は855.2万円(中央値600万円)という結果に。現実の年収と理想的な年収には約384万円もの大きな開きがあることが分かります。

さらに「ゆとりを持って子育てができる年収額」について尋ねたところ、平均額が1037.6万円(中央値900万円)と、1,000万円の大台に乗る結果になりました。

実際の平均年収が471.0万円であることを踏まえると、多くの子育て世代が「お金の不安」を感じてしまうのも無理はないといえそうです。

これらの調査結果から見えてくるのは、実際の年収と子育てに必要な費用との間の大きなギャップ。そして、それが決して一部の家庭ではなく、現役子育て世帯の多くが抱えている課題である事実です。

調査結果から見る|みんなが感じている子育ての経済不安TOP5

Job総研が2024年に実施した「2024年 日本経済の意識調査〜少子化編〜」では、子育て世代の8割が「子を持つ場合経済不安がある」と回答しています。具体的にどのような項目に不安を感じているのか、上位から見てみましょう。

学費・教育費

子育ての経済不安として、もっとも多い回答が寄せられたのが「学費・教育費」です。

一般的に、幼稚園から大学まですべて公立に通った場合で約1,000万円、すべて私立だった場合には2000万円以上の費用が必要といわれています。

習い事や塾代を含めると、月々の支出はさらに増加。中学受験を考える家庭では、小学校高学年から月3〜5万円の塾代がかかることも。これに加えて模試代や教材費なども必要になります。

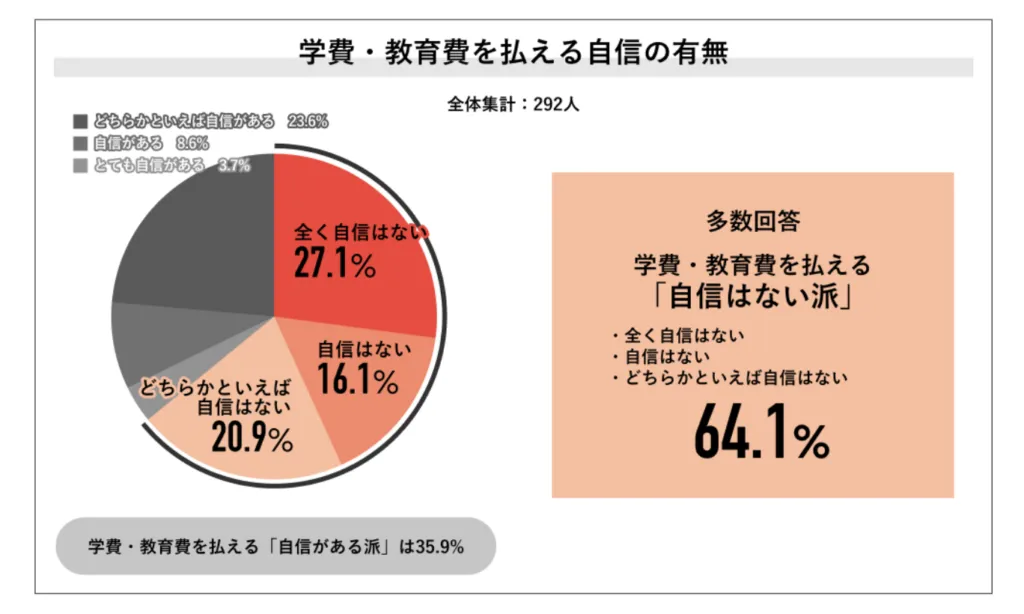

同調査内で、「学費・教育費を払える自信の有無」について尋ねたところ、全体の6割が「自信はない」と回答しました。多くの親が将来の教育費に対して具体的な不安を抱えている実態が明らかになっています。

家族の生活費

子どもの成長とともに増加するのが、食費、衣服費、医療費などの日々の生活費。この増加は想像以上に家計の大きな負担となります。

共働き世帯の場合、片働き世帯に比べて外食や惣菜の利用頻度が高くなりやすく、そのぶん食費も高くなりがち。月に10回外食をすれば、それだけで5〜8万円の出費となることも。

衣服関連の出費も無視できません。成長に合わせて定期的な買い替えが必要なのはもちろんのこと、制服やスポーツ用品などは一度に数万円から十数万円の大きな出費になります。子どもが複数いる家庭では、この負担はさらに重くなることに……。

物価の変動

近年の物価上昇は、子育て世帯の家計に想像以上の影響を与えています。食料品や光熱費の値上がりにより、従来の家計管理では対応しきれない状況が生まれているのです。

特に食材の値上がりは深刻な問題。同じ買い物をしているつもりでも、気がつけば月数千円から1万円以上の支出増となるケースが多発しています。冷凍食品や調味料、パンや乳製品など、子育て家庭でよく使う食材の多くが値上がりしているため、節約にも限界があるのが実情です。

物価が上がるなか、給与が現状維持の場合、実質的な賃金は下がります。電気代やガス代の値上がりも重なり、生活水準を維持することすら困難な家庭も珍しくありません。

家賃や住宅費

子育てに適した住環境を求めると、必然的に増加するのが住居費。家族の将来を考えれば避けて通れない道でもあり、多くの家庭が頭を悩ませている問題です。

子育て世代が重視する「安全な立地」「良好な学区」「十分な広さ」「公園や医療機関への近さ」などの条件を満たそうとすると、家賃や住宅ローンの負担は確実に重くなります。賃貸の場合、ファミリー向け物件は単身者向けに比べて家賃が格段に高く、敷金・礼金なども高額に。

持ち家を選択した場合は、住宅ローンの返済に加え、将来の教育費との兼ね合いを考えなければなりません。長期的な資金計画の難しさが大きな課題です。

貯蓄・老後資金

現在の子育て費用で手一杯となり、将来への備えができないことに対し強い焦りや不安を感じている人も少なくありません。

老後2,000万円問題が話題になって以降、多くの子育て世代が将来への不安を強めています。しかし、教育費の負担が重い時期には、老後資金の準備にまで手が回らないのが実情。さらに、自分たちの親の介護費用への懸念もあり、将来的な経済的負担は増える一方です。

教育費のピークを迎える時期と、本来であれば老後資金の準備を本格化すべき時期が重なることも多く、どちらを優先すべきか判断に迷う家庭も。このジレンマが、将来への不安をより深刻なものにしています。

まずは現状把握から。家計を「見える化」しよう

漠然とした「お金が足りない」という不安を解消するためには、まず自分の家計状況を客観的に把握することが大切。何かと忙しい子育て世帯でも続けられる家計管理のコツをご紹介します。

家計簿をつける

まとまった自分の時間がとりづらい子育て世代にとって、従来型の手書き家計簿は現実的ではありません。しかし、スマートフォンの家計簿アプリなら、レシートを撮影するだけで支出の記録が可能。負担を最小限に抑えながら家計管理を始められます。

多くの家計簿アプリが、レシート読み取り機能、銀行口座・クレジットカードとの連携機能、支出カテゴリの自動分類機能などの便利な機能を標準搭載。これらの機能を活用すれば、手作業での入力時間を大幅に短縮できます。

重要なのは、まず1カ月間だけでも支出を記録してみること。「何にどのくらい使っているか」がわかるだけでも、家計改善への大きな一歩となります。

完璧を求めず、「大体の把握」を目標にすることが継続のコツ。週に数回でも続けることで、「我が家の支出パターン」が見えてきます。

固定費と変動費を分ける

家計改善は、支出を固定費と変動費に分類することから始まります。この分類によって、どこから手をつければ効率的に家計を改善できるかが明確に。

以下、固定費と変動費それぞれの主な項目をまとめました。

▼固定費

- 家賃・住宅ローン

- 保険料

- 通信費(スマホ、インターネット)

- 習い事の月謝

- 各種サブスクリプション

▼変動費

- 食費

- 日用品費

- 交通費

- 娯楽費

- 被服費

さらに、子育て世代特有の支出項目として「教育関連費」「子育て用品費」「医療費」なども忘れずに整理しましょう。この分類作業により、家計の全体像を把握できます。どこに改善の余地があるかも明確に。

家計診断もおすすめ

客観的な視点で自分の家計を評価するためには、次のような簡単な家計診断に挑戦してみるのもおすすめ。自分では気づかない問題点や、改善すべき優先順位が見えてくることがあります。

- 住居費:手取り収入の25〜30%以内

- 食費:手取り収入の15〜20%程度

- 通信費:手取り収入の5%以内

- 保険料:手取り収入の10%以内

ただし子育て世帯の場合、教育費などの影響で、家計のバランスが一般的な指標から外れるケースが少なくありません。

家族構成や価値観、将来の目標によって、理想的な家計バランスは変わることを忘れずに。

今すぐできる!子育て家計の改善策

現状把握ができたら、具体的な改善に取り組む段階へ。無理なく実践できる効果的な家計改善方法にはどのようなものがあるのでしょうか。

固定費の見直しで確実な節約を

家計の見直しをする上で、もっとも効果が高く継続しやすいのが固定費の削減。一度見直せば、その後は自動的に節約効果が続くため、忙しい子育て世代にとって注目の家計改善策です。

以下、項目ごとの具体的な改善法をご紹介します。

▼保険の見直し

子育て世代に必要な保障を整理し、過剰な保険を見直しましょう。死亡保障は子どもの成長とともに必要額が減っていくため、定期保険の活用も選択肢に。

医療保険については、高額療養費制度などの公的保障も考慮に入れて、本当に必要な保障額を算出することが大切です。

▼通信費の削減

格安SIMへの乗り換えで、月数千円の節約が可能。家族全員で乗り換えれば、年間数万円の節約効果が期待できます。自宅のインターネット回線とスマホのプランをセットにすることで、さらなる割引を受けられるケースも。

▼住居費の適正化

現在の住居費が収入に対して過剰な場合には、住み替えを検討するのもひとつの方法です。ただし、子どもの学校や生活環境を考慮し、家族全員で十分な話し合いを。

日々の支出をスマートに管理

ここでは、忙しい子育て世代でも実践できる、効果的な支出の管理術をご紹介します。

▼食費の工夫

週末の作り置きで、平日の外食・惣菜費の削減を。冷凍食品やカット野菜を活用した時短調理、特売日を狙った計画的な買い物、食材の無駄を減らす冷凍保存の活用など、月数千円から1万円程度の食費削減が期待できます。

▼子ども用品の賢い購入方法

成長の早い子ども服の購入は、リサイクルショップやフリマアプリをチェック。おもちゃや本はレンタルサービスの利用を検討し、習い事の道具は中古品から始めることで初期費用を抑えられます。

兄弟姉妹や親戚とのお下がり交換システムを作るのも効果的。

▼ポイント活用術

日常の買い物で貯まるポイントを効率的に活用し、クレジットカードの特典を最大限に利用しましょう。子育て世帯向けの割引サービスを積極的に活用することで、年間数万円の節約につながることもあります。

現実的な方法で収入アップを目指す

子育て世帯の家計見直しは、支出の削減と平行して収入アップを目指すのが効果的。子育てしながらでも取り組める収入増加の方法をご紹介します。

▼副業に挑戦

在宅でできるライティングやデータ入力は、子どもが寝た後の時間を活用して取り組めます。また、自分のスキルを活かしたオンライン講師や、得意分野でのコンサルティングは、時給換算で効率の良い収入源になる可能性が大。

本業への影響や税務処理も考慮し、無理のない範囲で進めることが大切です。

▼スキルアップによる昇進・転職を目指す

オンライン学習での資格取得は、子育て中でも自分のペースで進められます。業務に直結するスキルの向上は、昇進の可能性を広げるだけでなく、転職市場での価値向上にも効果的。

長期的かつ大幅な収入アップを目指すならぜひ検討したい方法です。

▼各種手当や制度を活用する

児童手当や各種助成金の確認、勤務先の福利厚生制度の見直し、自治体独自の子育て支援制度など、活用できる手当や制度を再確認してみましょう。

iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などの税制優遇制度の活用も、長期的な資産形成に大きく貢献します。

【3分でOK!】あなたの市場価値を無料診断し、収入アップの可能性をチェック!

頑張って副業やスキルアップを目指しても、「本当に収入は増えるの?」「今の努力が報われるの?」と、なかなか確信が持てないですよね。収入アップへの道筋をハッキリさせるには、まず自分の現在地を知ることが大切。

dodaの年収査定を使えば、子育てや仕事の合間のたった3分で、あなたの経験が今いくらの価値になっているかサクッとわかります。客観的な自分の市場価値を知ることで、未来の収入アップ戦略を立てる自信が生まれるはずです。

将来への不安をやわらげる「ゆとりある子育て」に向けた未来設計

前述のとおり、「ゆとりを持って子育てができる年収額」の平均は1037.6万円(中央値900万円)です。

実際にこの水準を目指せるかどうかはさておき、「ゆとりのある子育て」を実現するために必要なのは、完璧な計画ではなく、継続できる仕組みを作ること。

まず、今から1年をかけて家計の見える化と固定費削減をおこないます。さらに3〜5年で教育費の一部を準備、10年以上の視点で老後資金の基盤作りと、段階的に進めましょう。

資金準備については、緊急時に対応できる生活防衛資金の確保も忘れずに。子どもの進路変更にも対応できる柔軟な資金計画が必要です。

家族全体での取り組みも成功の鍵。配偶者との定期的な家計相談や、子どもの年齢に応じたお金の教育をおこない、家族全員で将来への備えを進めましょう。

明日からの仕事がちょっと楽しみになる!おすすめ診断

「お金の不安」解消は小さな一歩から

実際の年収と子育てに必要な年収とのギャップを感じ、将来への不安を抱える人は少なくありません。しかし、この不安は子育て世帯の大半が抱えているもの。一人で悩む必要はありません。

現状を改善したいと考えるなら、家計簿アプリなどのツールを活用し、現状を把握することから始めましょう。その上で保険や通信費などの固定費見直しを優先し、日々の支出をスマートに管理。副業やスキルアップで収入アップを目指すのもおすすめです。

大切なのは、無理をせず続けられる家計改善の仕組みづくり。完璧を求めず、続けられる小さな改善を積み重ね、「ゆとりある子育て」を目指しましょう。

関連記事

はたらくモヤモヤを相談するなら

dodaのおすすめ診断

-AD-dodaのサイトに遷移します-