2025.08.8

共働き夫婦のお金の管理|課題別おすすめ対処法で安心の将来設計を実現

「共働きなのに、なぜかお金が貯まらない……」「夫婦でお金の話をするとケンカになってしまう」そんな悩みを抱えていませんか?共働き夫婦のお金の管理は、単身時代とは全く違う難しさがあります。そこでこの記事では、よくある課題に応じた具体的な解決策から効率的な管理ツール、将来設計のコツまでご紹介。安心して続けられるお金の管理術をお伝えします。

【課題別】共働き夫婦のお金の管理術4選

共働き夫婦が抱えるお金の悩みは千差万別。収入差、時間の制約、価値観の違いなど、夫婦それぞれの状況に応じて最適な管理スタイルは変わります。まずは、共働き夫婦のお金の管理法を、4つのパターンにわけて解説します。

関連記事

・共働きの世帯年収は850万円!Job総研調査から考える安心できる金額は?

1. 夫婦の収入に差がある…「共通口座×割合負担制」

夫婦間に収入差がある場合、同額負担では不公平感が生まれがち。そこで選ばれるのが「共通口座×割合負担制」です。

これは、夫婦の収入比に応じて家計への拠出額を決定する方法。たとえば、夫の年収600万円、妻の年収400万円なら、家計費を6:4の割合で負担して共通口座へ振り込みます。

メリットは、収入に応じた公平な負担によってお互いの納得感が得られること。また、共通口座で支出が見える化されるため、家計の透明性も確保できます。

注意点としては、割合の見直しタイミングを決めておくこと。昇進や転職で収入が変わったときは、適切に割合を調整しましょう。個人の支出については、拠出後の残額から自由に使えるルールにしておくと、お互いのストレスが軽減されます。

2. 忙しさに差がある…「片方管理×情報共有アプリ」

仕事の忙しさに差がある夫婦では、現実的に管理できる方が主導権を握るのが効率的。ただし、管理していない側が家計の状況を把握できないと、不信感や不安が生まれてしまいます。

そこで活用したいのが家計簿アプリ。管理する側が日々の支出を記録し、もう一方はアプリで現状をチェック。リアルタイムで家計の動きが見えるため、「何にどれくらい使っているかわからない」という不安を解消できます。

さらに、月末に必ず家計の振り返りタイムを設定し、忙しい側も月に一度は家計と向き合う時間を作ることで、お金に対する意識のズレも防げます。

この方法の成功のカギは、管理する側の負担を軽減すること。完璧な記録ではなくても、大まかな流れを把握できれば問題はありません。「今月は食費が多めだった」「光熱費が上がっている」といった傾向がわかれば、十分に機能します。

3. 貯蓄がうまくいかない…「生活費・貯蓄分担制」で目的別管理

「気がついたら貯金が全然できていなかった」——そんな共働き夫婦は少なくありません。収入があるからといって、自動的に貯蓄ができるわけではないからです。

そこで効果的なのが「生活費・貯蓄分担制」。夫婦の一方が生活費全般を担当し、もう一方が貯蓄や資産運用を専門に管理する方法です。たとえば、妻が日々の生活費を管理し、夫が貯蓄・投資・保険を担当するといった形が考えられます。

この分担により、貯蓄が「余ったら貯める」ではなく「最初から確保する」仕組みに変わります。貯蓄担当者は、毎月一定額を必ず別口座に移し、そのお金には手をつけないルールを徹底。生活費担当者は、決められた予算内でやりくりする責任を持ちます。

さらに効果的なのが、目的別の口座分け。「教育資金口座」「住宅購入資金口座」「老後資金口座」など、目的ごとに貯蓄先を分けることで、「何のために貯めているか」が明確になり、使い込みを防げます。

4. 夫婦の収入をまとめて管理したい…「収入合算×お小遣い制」

「お互いの収入を合わせて、家計全体を最適化したい」という夫婦には、「収入合算×お小遣い制」がおすすめ。夫婦の収入をすべてひとつの口座にまとめ、必要経費と貯蓄を差し引いた残りをお互いのお小遣いとして配分する方法です。

この管理方法の最大のメリットは、家計全体の効率化。収入と支出を総合的に把握できるため、無駄な支出の削減や、効率的な貯蓄・投資が可能になります。また、どちらかの収入が減った場合でも、家計全体で調整できる安心感があります。

一方で、お小遣いの範囲でしか自由に使えないため、「自分の稼いだお金なのに」という不満を感じる人も。

成功のカギは、お小遣いの金額設定と、その使い道への相互不干渉を徹底すること。ボーナスや臨時収入の扱いについても、事前にルールを決めておくと安心です。

夫婦のすれ違いを防ぐ「お金の見せ方・使い方」

夫婦のお金を管理する上で、なにより大切なのがお金にまつわる情報共有の仕方。ここでは、上手なコミュニケーションのコツを紹介します。

見せすぎず、隠しすぎず「ちょうどいいオープンさ」を見つける

お金の情報をどこまでオープンにするかは、夫婦それぞれの価値観によって大きく異なります。「すべてを共有したい」派と「ある程度はプライベートを保ちたい」派、どちらも間違いではありません。

重要なのは、夫婦で「見せ合う情報の線引き」を明確にすること。給与明細、ボーナス額、貯金残高、投資状況、借金の有無など、項目ごとに「見せる・見せない」を話し合いましょう。

具体例としては、「月の手取り額は共有するが、給与明細の詳細は見せない」「貯金の総額は年に一度確認するが、日々の残高チェックはしない」などが挙げられます。

また、情報を見せるタイミングも大切。「聞かれたら答える」「月末に定期報告」「年に数回まとめて確認」など、夫婦で納得できるルールを見つけましょう。

高額な支出は「話し合う仕組み」があれば揉めにくい

「なぜ勝手に買ったの?」「そんな高いもの、相談してよ」——高額支出をめぐる夫婦ゲンカは、多くの家庭で起こっています。この問題を防ぐポイントは、事前に「話し合うルール」を決めておくこと。

まず設定したいのが、相談が必要な金額のライン。「10万円以上は事前相談」「5万円以上は当日報告」など、具体的な基準を決めておきましょう。また、急な出費(冠婚葬祭、医療費、家電の故障など)については、別途対応ルールを設けるのもおすすめです。

話し合いのタイミングも明確に。「月に一度の家計会議で検討」「購入前に必ずLINEで相談」「週末に対面で話し合い」など、お互いの生活リズムに合わせて設定しておくと、不要トラブルを防げます。

ボーナス・副収入の使い道は「ごほうび」と「貯蓄」で分けて考える

ボーナスや副業収入、臨時収入など、予定外のまとまったお金が入ったとき。「全額貯金すべき」「たまには贅沢したい」「投資に回そう」など、使い道をめぐって意見が分かれるのはよくある話です。

こうした事態に備え、事前に「ごほうび枠」と「貯蓄枠」の比率を決めておくのがベター。「ボーナスの7割は貯蓄・投資、3割は自由に使ってOK」「副業収入の半分は家計に、半分は各自のお小遣いに」など、ざっくりとしたルールを設定しておきましょう。

ごほうび枠の使い道も、ある程度カテゴリを決めておくと安心。「家族旅行」「夫婦の外食」「個人の趣味」「家電・家具の買い替え」など、優先順位をつけておけば、いざというときに迷いません。

完璧なルールを作るよりも、「なんとなく納得できる」程度の緩いルールの方が長続きしやすい傾向に。

家計管理の効率化に役立つツールと工夫

お金の管理を手間なく続けるには、効率的なツールと仕組みづくりが欠かせません。「面倒だから続かない」を解消する、実践的な工夫を紹介します。

アプリで家計を「見える化」し、共有ストレスを軽減

家計簿アプリは、共働き夫婦の強い味方。手書きの家計簿とは違い、いつでもどこでも記録でき、夫婦間での情報共有も簡単です。

なかでもおすすめなのが、銀行口座やクレジットカードと連携できるアプリ。支出が自動で記録されるために記録漏れがなく、リアルタイムで家計の状況を把握できます。レシート撮影機能があれば、現金支払いの記録も苦になりません。

夫婦での活用方法としては、共通アカウントでの管理が効果的。お互いがいつでも家計の状況をチェックでき、「何にお金を使ったか分からない」という不安を解消できます。コメント機能を使って支出の理由を記録しておけば、後から振り返るときにも便利です。

キャッシュレス決済を活用して「支出の見逃し」を防ぐ

現金支払いだと、「何に使ったか覚えていない」「レシートをもらい忘れた」といった記録漏れが起こりがち。その点、キャッシュレス決済ならば、すべての支出履歴を自動で残せます。

クレジットカードや電子マネー、QRコード決済など、利用履歴がデジタルで確認できる決済手段を積極的に活用しましょう。家計簿アプリと連携すれば、支出の記録が完全自動化され、管理の手間も大幅に削減できます。

夫婦でクレジットカードを活用するなら、家族カードの発行もおすすめ。支出は本会員に一括請求されるため、家計管理がしやすく、利用状況もまとめて把握できます。ポイント還元も本会員に集約されるため、効率的にポイントを貯められるのもメリットです。

自動化と口座の使い分けで「貯まる仕組み」をつくる

「貯金しよう」と思っていても、なかなか貯まらない——そんな悩みを解決するのが、「自動化」と「口座の使い分け」です。

まず設定したいのが、給与天引きや自動積立。勤務先に財形貯蓄制度があれば積極的に活用し、ない場合は銀行の自動積立定期預金を利用しましょう。

口座の使い分けも効果的。「生活費口座」「貯蓄口座」「投資口座」など、目的別に口座を分けることで、お金の流れが見える化されます。特に貯蓄口座は、キャッシュカードを作らない、ネットバンキングに登録しないなど、簡単には引き出せない仕組みにしておくと安心です。

さらに進んだ自動化として、投資の積立も検討してみましょう。つみたてNISAやiDeCoなど、税制優遇のある制度を活用すれば、効率的な資産形成が可能。月数万円からスタートでき、自動的に投資が続けられます。

将来のお金が不安…どうする?

家計管理の手法を身につけても、「将来のお金は大丈夫だろうか」という不安は残るもの。その不安を解消するために意識したいポイントを紹介します。

貯蓄の「数値化」で必要なお金を無理なく貯める

「将来のためにお金を貯めたい」という漠然とした目標では、なかなか貯蓄は進みません。効果的なのは、目標を具体的な数値に落とし込むこと。

第1に、期限と金額を明確化します。「5年後に住宅購入資金として500万円」「10年後に子どもの大学費用として300万円」「30年後に老後資金として2000万円」など、いつまでに何のためにいくら必要かを具体的に決めましょう。

次におこなうのが、月々の積立額の逆算。5年後に500万円なら月約8.3万円、10年後に300万円なら月2.5万円といった具合に。この金額が現在の家計で可能かどうかを検証し、無理がある場合は目標の調整や期間の延長を検討します。

数値化することで目標達成への道筋が見え、モチベーションも維持しやすくなります。年に一度は進捗状況をチェックし、必要に応じて計画を調整していきましょう。

夫婦間の「金銭感覚のズレ」を調整しよう

将来のお金について話し合うとき、夫婦間の価値観の違いが浮き彫りになることも。「安全性重視 vs 成長性重視」「節約派 vs 投資派」「堅実派 vs チャレンジ派」——こうしたズレを放置していては、足並みを揃えた努力はできません。

そこで意識したいのが、お互いの金銭観を理解すること。「なぜそう考えるのか」「どんな経験がその価値観を作ったのか」を話し合い、相手の立場を理解しましょう。否定するのではなく、「そういう考え方もあるんだね」と受け入れる姿勢が必要です。

同時に、夫婦共通の価値観を見つけることも大切。「子どもの教育が第一」「老後は安心して暮らしたい」「健康に投資したい」など、夫婦で共有できる価値観を確認しましょう。この共通項を基準に、具体的な行動方針を決めていけば、お互いが納得できる計画が立てられます。

将来に向けた「ライフイベント表」をつくろう

将来のお金の不安を解消するには、「いつ、何に、いくら必要か」を見える化することが効果的。そのために活用したいのが「ライフイベント表」です。

ライフイベント表とは、家族の年齢と将来起こりうるイベントを時系列で整理した表のこと。夫婦の年齢、子どもの年齢と進学時期、住宅購入や車の買い替え、親の介護、定年退職など、考えられるイベントを年表形式で書き出します。

各イベントには、概算の費用も記入。大学進学なら私立で400万円、住宅購入なら頭金300万円、車の買い替えなら200万円など、正確な金額である必要はなく、目安程度で構いません。

このライフイベント表により、「どの時期にお金が集中するか」「いつまでに準備が必要か」が一目瞭然に。支払いが重なる時期に備えたお金のやりくりが可能です。

関連記事

・共働きは遺族年金をもらえないって本当⁉︎制度を知って備えよう

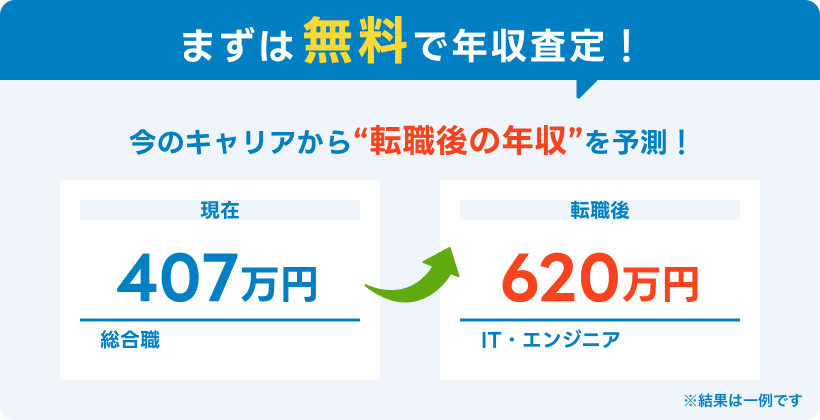

市場価値を活かして効率的に貯めよう

家計管理を効率化して「貯まる仕組み」を確立する上で、収入について見直すことも大切なことの一つではないでしょうか。

dodaの年収査定診断を活用すれば、自分の適正年収を把握でき、将来の年収推移までをデータで自動チェックできます。

あなたのこれまでの経験に基づき、以下の情報を手軽に知ることができます。

- あなたの適正年収

- 今後30年間の年収推移(グラフ付き)

- 年収アップを叶えた方の転職事例

- 適正年収から探せる、今の自分に合った求人情報

「頑張って節約する」だけでなく、「収入を最適化する」という視点も取り入れみるのはいかがでしょうか。

じょうずなお金の管理で理想の将来設計を

共働き夫婦のお金の管理に「正解」はありません。大切なのは手法の良し悪しではなく、二人が納得でき、続けやすいスタイルを見つけることです。

完璧な家計管理を目指すよりも、「なんとなく把握できている」「お互いが安心できている」「将来への道筋が見えている」——そんな状態を維持することが大切。

対話と仕組み化を通じて、自分たち夫婦ならではのお金との付き合い方を見つけ、理想の将来設計を実現してくださいね。

明日からの仕事がちょっと楽しみになる!おすすめ診断

関連記事

はたらくモヤモヤを相談するなら

dodaのおすすめ診断

-AD-dodaのサイトに遷移します-