2026.04.9

NEW

30代の貯金事情が気になる!「1000万円超え」と「300万円以下」の二極化が進むリアル

【Q.】周囲にお金の相談がしにくくなっています・・30代の貯金はどのくらいあるのでしょうか?

Job総研がお届けする「お悩み相談室」。今回のテーマは、30代の方から届いた同世代の貯金に関する疑問です。

30代といえば、キャリアの積み上げ、結婚、出産、住宅購入など、ライフイベントが目白押しな世代。将来への備えが気になる一方で、リアルな友人と通帳を見せ合うわけにもいきませんよね。

そんなモヤモヤを抱える相談者さんに、同世代のユーザーから届いたガチな本音をまとめました!

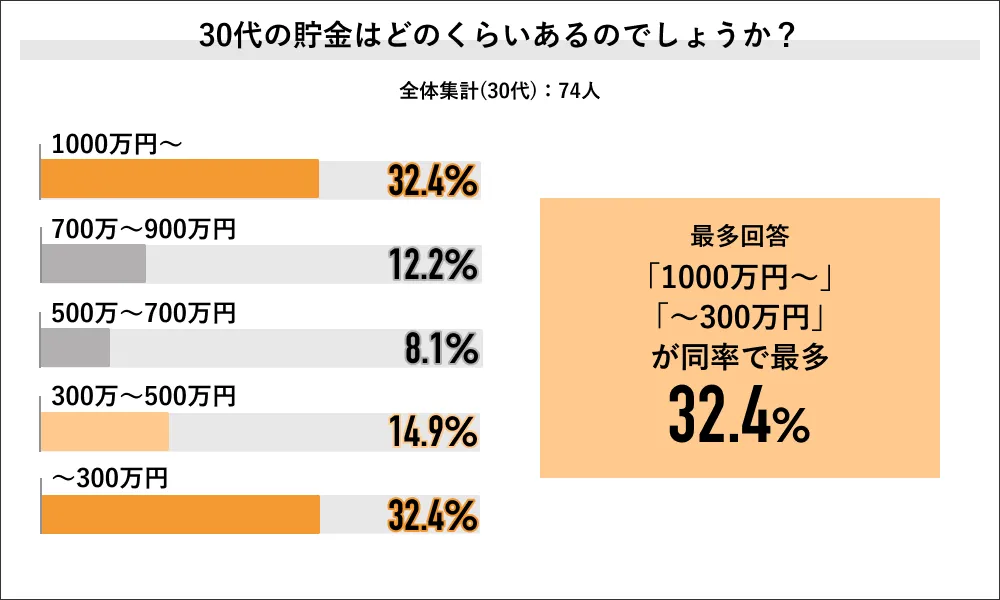

30代の貯蓄額はいくら?アンケート集計結果

回答は驚くほど極端な分布となりました。1,000万円以上の「資産家層」と、300万円以下の「これから・苦戦層」に分かれる二極化の現状が見て取れます。

共働きの有無や、独身か子育て中かといったライフスタイルが、ダイレクトに貯蓄額の差として現れているようですね。

1000万超えも夢じゃない!「徹底管理・投資派」の意見

「先取り貯蓄」や「投資」を当たり前に行い、着々と資産を築いている方々の声です。

- 未婚であれば余計な支出がなければ、1000万以上は貯まると思います。(40歳になったばかり・男性)

- ボーナスは全部預金!欲しいものがあったら即買いしないでちょっと悩むとそれほど必要ないことに気付きます。(40歳になったばかり・男性)

- 保険貯金投資などすべての資産が見えるようにして日々の変化を感じ取れるようにしておくことが大事です(30代後半・男性)

- 定番ですが、先取り貯蓄がいいです。あと投資は必須かと思います。(30代後半・男性)

- 5000万円あります。毎月少額でもインデックスの積み立て投資をするといいです(30代後半・男性)

- 共働きなので、かなり貯蓄している方だと思います。(30代前半・女性)

- 世の中には対面ではなくても、色々な情報がネット上に溢れているので、それを参考にしています。(30代前半・男性)

- 35歳の時だと1200万円くらいの貯金だったと思います。(40歳になったばかり・女性)

- 毎日無駄遣いをせず堅実な生活をするのが何より大切だと思います。(30代前半・女性)

- 支出が少なく順調に貯金が出来ています。平均に近いかどうかより、自分にとっての適切額かを知った方が良い(30代後半・女性)

こちらの派閥では、資産管理の「見える化」と「ルーチン化」が徹底されていますね。ボーナスの全額預金や、NISA・iDeCoといった投資を早期から取り入れている点が共通しています。

周囲との比較よりも、自分のライフプランに基づいた「目標設定」を重視しているのが成功の秘訣と言えそうです。

明日からの仕事がちょっと楽しみになる

診断はdodaのサイトに遷移します

今を生き抜くのが精一杯!「環境・ライフイベント重視派」の意見

物価高や子育て、非正規雇用など、抗えない環境の中でやりくりに奮闘する方々の本音です。

- 給料安いので毎月カツカツ(むしろ赤字)、貯金なんかないです…。独身なので、遺す必要もないのが不幸中の幸いですが(30代後半・男性)

- 子育てや家のローンがあり、貯金が貯まりにくい(30代前半・女性)

- 非正規雇用の期間が長く、趣味にお金を使ってることもあり、かなり貯金が少ないです。将来大丈夫なのか不安です。(30代後半・女性)

- 物価年々に上昇していて、給与もアップしない状況で貯金がなかなか増えにくいです。(30代後半・男性)

- こどもがいるので物価高は家計に響きます。少しでも給料が上がるか、税金が安くなるかどちらか希望です。(30代後半・女性)

- 税金が取られる上に、値上がりしているのが痛い。給料のほとんどを生活費に使うため、貯金ができない(30代前半・男性)

- 自分もコツコツ貯めているが、残高が減るとまた増やすのが大変。なかなか欲しい物を買えず使えない(30代前半・男性)

- 20代のときほど安価な物は買いたくない。とはいえ、高いものを買うお金はない。(30代前半・女性)

この派閥では、物価高や低い昇給率といった社会情勢への不安が色濃く反映されていますね。

30代は住宅ローンや教育費が重なる時期でもあり、「貯めたくても貯まらない」という切実な状況が見て取れます。他人の額を見て焦るよりも、今の生活を維持することに注力している様子がうかがえます。

まとめ:隣の通帳を見るよりも、自分だけの「安心ライン」を描こう

今回の調査で見えてきたのは、30代の貯金事情には「正解がない」ということです。

実家暮らしか一人暮らしか、共働きか、地方か都会か。条件がこれほどバラバラな世代で平均値を比べるのは、あまり意味がないのかもしれません。大事なのは、今の自分が「将来どんなリスクに備えたいか」を整理することですね。

ネットの情報に一喜一憂せず、まずはFP相談などを利用して自分だけの「必要額」を算出してみましょう。数字がハッキリすれば、今のカツカツな状況も「今は貯め時ではない」と割り切れるかもしれませんよ。

Job総研では、これからもみなさんの「お金とキャリア」のリアルな境界線を調査していきます。

関連記事

はたらくモヤモヤを相談するなら

dodaのおすすめ診断

-AD-dodaのサイトに遷移します-