2026.02.5

NEW

「老後2,000万円」はもう古い?物価高で変わる定年への備え。ユーザーのリアルな回答から見えた「新・必要な金額」とは

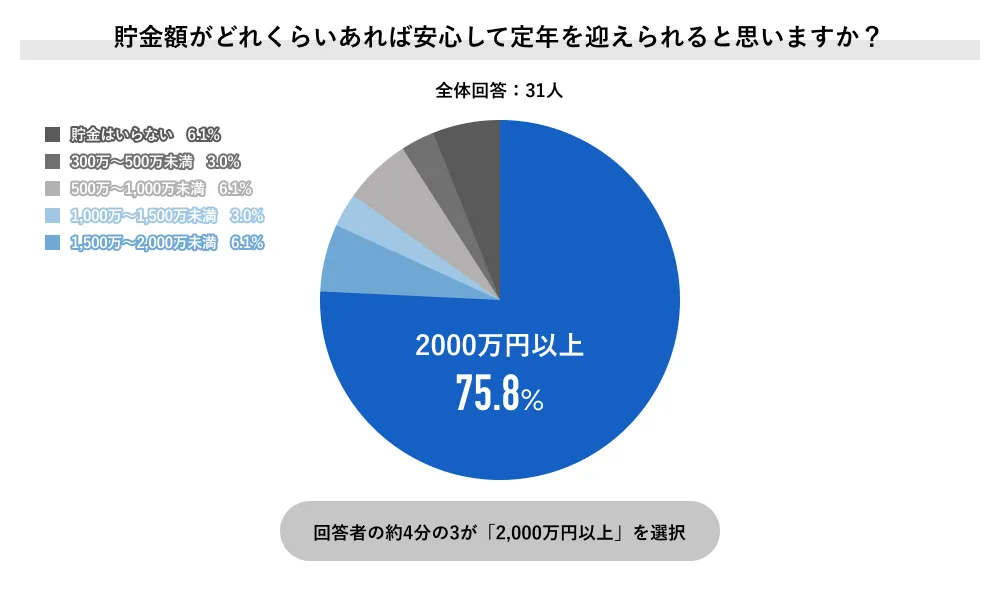

Q.貯金額がどれくらいあれば安心して定年を迎えられると思いますか?

Job総研がお届けする「お悩み相談室」。今回のテーマは、誰もが一度は頭をよぎる「老後の備え」についてです。

かつて話題になった「老後2000万円問題」ですが、昨今の物価高や不透明な経済状況を受けて、人々の意識はどう変化しているのでしょうか。ユーザーのみなさんから届いたリアルな声をもとに、令和時代の「定年と貯金」のリアルを探ってみましょう!

圧倒的多数の「2,000万円以上」。でも中身は…?

アンケートでは、回答者の約4分の3が「2,000万円以上」を選択。しかし、コメント欄では「インフレで2,000万円では足りない」「4,000万円は必要」といった、目標額の上振れを指摘する声が多数派です。

- やっぱり2000万円は欲しいですね(50代後半以上・男性)

- 数年前に話題になってから、それが一つの基準になっている(50代後半以上・男性)

- リスク資産(運用しているお金)として2000万円持っておくべき(50代後半以上・男性)

- 今なら4000万円くらいないと質素な生活すら難しいのでは(50代前半・男性)

- 2000万円問題があって、年金額を試算し、毎年の不足額を計算しました。これに、金融資産の運用益と、インフレ率、マクロ経済スライドを加味して必要な貯蓄額を求めました(50代後半・男性)

- 一時期、2000万円ないと老後が過ごせないと言われていましたが、インフレが進みその額では不足することが目に見えています。氷河期世代であるため、これまでも給与が抑えられており、今後も上がる見込みがありません。必然的に年金額も低額となるため、倍の4000万円くらいあっても、質素な生活を送る老後になると思います(50代前半・男性)

- 厚生労働省の発表だと、こうなりますね。実際は、生活レベルを下げることができるかと、持ち家(ローン返済済み)かどうかに掛かっていると思います。(50代後半以上・男性)

- お米の値段が上がり、不動産価格も上昇している中で、かつての2000万円は数年後には全く足りない額になっているかもしれない(50代後半以上・男性)

- 若い頃は歩けた距離でも、歳をとるとタクシーを利用せざるを得なくなったり、細かくお金が出ていく。多めに必要だと思う。(50代後半・女性)

注目したいのはその「2,000万円」の捉え方が変化していること。 単なる「貯金」としてではなく、リスクに備えて2000万円持っておくべきという意見や、インフレを考慮して4000万円くらい欲しいなど、目標額を引き上げて考えている方が増えている印象です。

インフレの恐怖が「安心」の定義を変えた

今回のアンケートで特に熱量が高かったのが、「インフレ(物価上昇)」への懸念です。なかには、極端なインフレを想定して「最低でも4億円(!)必要」という衝撃的な予測を立てる方までいらっしゃいました。

一昔前なら「2,000万円あれば老後は安泰」と言われていたかもしれませんが、今はいくらあっても不安というのが、現役世代の本音なのかもしれません。また、歳をとると車代やタクシー代がかさむようになるという、生活の実感を伴うリアルな指摘には、思わずハッとさせられます。

明日からの仕事がちょっと楽しみになる!おすすめ診断

「貯金」よりも「稼ぐ力」や「住まい」を重視

一方で、貯金の「額」に縛られない考え方を持つ方々もいます。

- 働けるうちは働けば、貯金がなくてもなんとかなる(40代前半・男性)

- 貯金よりも資産運用で株などを買った方がいいと思う。今は貯金しても安心出来ない世の中になっていると思う。(30代後半・女性)

- 持ち家があれば、現金が少なくても安心感がある(50代後半以上・女性)

- 物価高、円安で今後はいろいろ大変ですが、時間が最大の価値だと思います。(50代後半以上・男性)

このように、「貯める」こと一点に集中するのではなく、スキルを磨いて長く働くことや、住宅ローンを完結させること、あるいは投資に回すことでリスクヘッジをしようとする動きが見て取れます。

特に50代からは「中高年でも始められる副業」や「蓄えを増やすための具体的な投資法」を知りたいという、ポジティブかつ切実な相談が数多く寄せられました。

まとめ:自分にとっての「安心」を計算してみよう

今回の調査を通じて見えてきたのは、「世間一般の2,000万円」が必ずしも全員の正解ではなくなっているということです。

持ち家か賃貸か、健康状態はどうか、どんな趣味を楽しみたいのか。ライフスタイルによって、必要な額は1,000万円で済むこともあれば、5,000万円でも足りないこともあるでしょう。

大切なのは、思考停止せずに「自分の場合は、年金がいくらで支出がいくらになるか」を一度精緻にシミュレーションしてみることですね。不安の正体は「分からないこと」であることが多いものです。

みなさんは、あと何年働き、いくらの資産を持って定年を迎えたいですか?

Job総研では、これからもみなさんの「お金とキャリア」にまつわるリアルな悩みにお答えしていきます。

関連記事

はたらくモヤモヤを相談するなら

dodaのおすすめ診断

-AD-dodaのサイトに遷移します-